目次

近年、少子高齢化等を背景に登記によって所有者が判明しない、または所有者が判明してもその所在が不明な土地が増加しています。所有者不明土地は公共事業や地籍調査等の推進の場面において、所有者特定のために多大なコストが必要であったり、公共事業の支障になっています。また土地が適切に管理されていない事により雑草の繁茂、不法投棄等の問題も発生しています。

そこで、所有者不明土地の発生予防と、既に発生している所有者不明土地の利用円滑化の両面から総合的に民亊基本法制がが見直され、2021年4月に「相続登記の義務化」をはじめとして不動産登記法・民法等が改正され、さらに相続等で取得した土地所有権の国庫への帰属に関する法律「相続土地国庫帰属法」が成立しました。

不動産登記制度の見直し

所有者不明土地は相続登記をしなかったために、登記名義人と実際の所有者が異なってしまっていること、所有者が住所変更登記をしなかったためにその所在が不明となってしまっている事が原因です。不動産の権利に関する登記は申請主義となっているため、市役所で住所変更手続きをしても、死亡届を提出しても、法務局が管理する登記簿は登記申請しないと反映されませんでした。

相続登記の申請義務化

相続により不動産の所有権を取得した者は、その取得を知った日から3年以内に相続登記の申請をしなければならないとされました(新不動産登記法76条の2)。もし申請しなかった場合は10万円の過料に処せられます。法改正の施行前に相続が開始した場合でも相続登記の申請義務が課せられますが、その場合は上記の3年以内の期限開始日は、取得を知った日または法改正の施行日のいずれか遅い日から開始となります。

相続人申告登記の新設

相続人が数人いる場合でもそのうちの一人が単独で①登記名義人について相続が発生した旨②自らがその相続人の一人である旨を登記官に申し出ることで、相続登記の申請義務を履行したものとみなされることとなりました(新不動産登記法76条の3)。またその申出の添付書類は、当該相続人の戸籍謄本で足りるとされています。これにより従来相続登記に必要であった被相続人の出生から死亡までの戸籍の取得が必要なくなりました。なお、その申出後に遺産分割協議が成立した場合には、その内容で登記申請をすることも義務付けられました(新不動産登記法76条の2第2項及び76条の3第4項)

所有不動産記録証明制度の新設

被相続人の所有する不動産を全て把握していない相続人のために、登記官によって、特定の被相続人が所有権の登記名義人として記録されている不動産リストを一覧にして証明する制度が新設されました(新不動産登記法119条の2)。また同制度は死亡前に自らが所有権の登記名義人になっている不動産についても調べることができため、相続登記漏れの防止だけでなく、生前に所有財産の確認整理が可能となりました。

登記名義人の死亡情報の表示

現行法では相続登記がされない限り、登記名義人の死亡の有無は確認できないため、民間事業や公共事業の計画段階等においては、死亡の有無の確認が可能になれば、所有者の特定やその後の交渉に手間やコストを要する土地や地域を避けることが可能になり、事業用地の選定がより円滑になることから、所有権の登記名義人の死亡情報をできるだけ登記に反映させるべきであるとして、登記官が住民基本台帳ネットワークシステムなど他の公的機関から取得した死亡情報を、職権で不動産登記に死亡の事実を符合によって表示する制度が新設されました(新不動産登記法76条の4)。

住所変更登記等の申請義務化

所有権の登記名義人は、氏名、名称または住所の変更の日から2年以内にその変更登記の申請をしなければならないとされました(新不動産登記法76条の5)。正当な理由なく申請しなかった場合は、5万円以下の過料に処せられます(同法164条2項)法改正の施行前に氏名、名称または住所が変更していた場合でも変更登記の申請義務が課せられますが、その場合は上記の2年以内は期限開始日は、変更日または法改正の施行日のいずれか遅い日から開始となります。なお、住所変更登記についても相続登記の申請義務同様に即過料に処せられるのではなく、催告等の手続きが規定される予定です。

その他不動産登記制度の公示機能を高めるための改正点

①買戻特約に関する登記の抹消:買戻し特約に関する登記がされている場合において、契約から10年を経過したときは、登記権利者は単独で当該登記の抹消を申請することができるようになりました(新不動産登記法69条の2)

②外国に居住する登記名義人の国内連絡先の登記:国際化により、不動産の所有者が国内に住所を有しないケースが増加しているため、外国に居住する所有権の登記名義人の国内連絡先が登記事項とされました(新不動産登記法73条の2第1項2号)

③解散した法人の担保権に関する登記の抹消:解散した法人の清算人の所在が判明しないため、当該法人を登記義務者とする担保権(先取特権、質権、抵当権)の登記の抹消を申請することができない場合において、法人の解散後30年が経過し、かつ被担保権者の弁済期から30年を経過した時は、登記権利者が単独で登記の抹消を申請することができるようになりました(新不動産登記法70条の2)

相続土地国庫帰属法

都市部への人口移動や少子高齢化の進展により、地方を中心に土地の所有意識や土地の利用価値が低下しています。このような状況下で、相続により土地の取得を望まず、土地の管理不全も進行しています。

土地を国庫に帰属させる制度の新設

所有者不明土地の発生を抑制するため、相続または遺贈により土地の所有権を取得した相続人が、土地を手放して国庫に帰属させることを可能にする制度(相続土地国庫帰属法)が創設されました。これにより、土地について、所有者の申請により国庫に帰属させ、所有者不明土地の発生を予防できます。ただし、管理コストの国への転嫁や土地の管理をおろそかにするモラルハザードが発生するおそれを考慮して、一定の要件(詳細は政省令で規定)を設定し、法務大臣が国庫に帰属させるか否かを審査をすることとなります

国庫帰属の要件(申請人の要件)

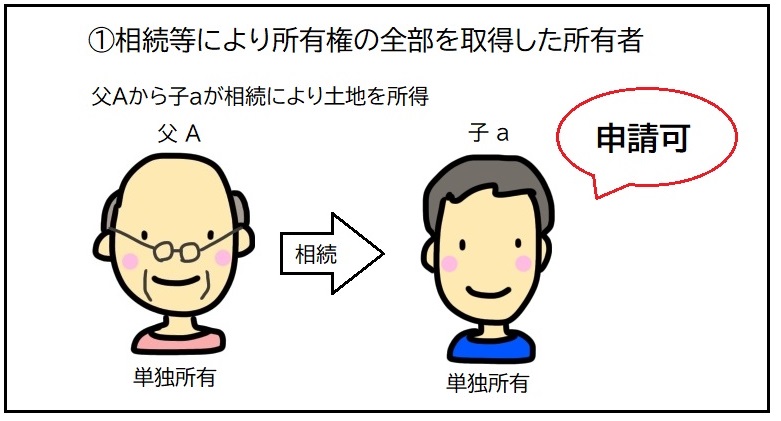

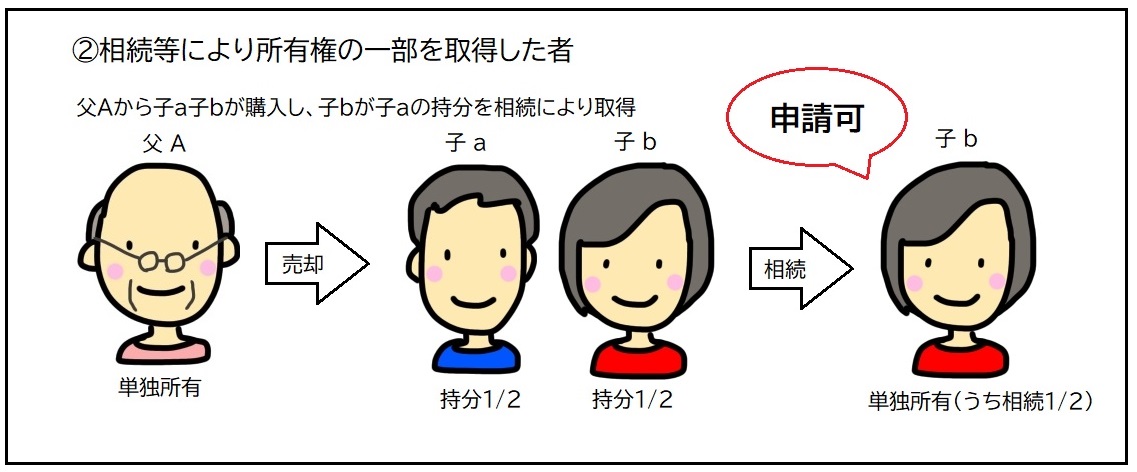

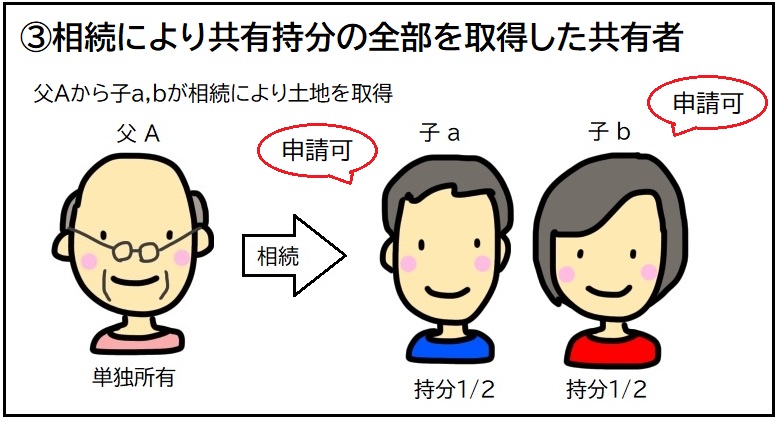

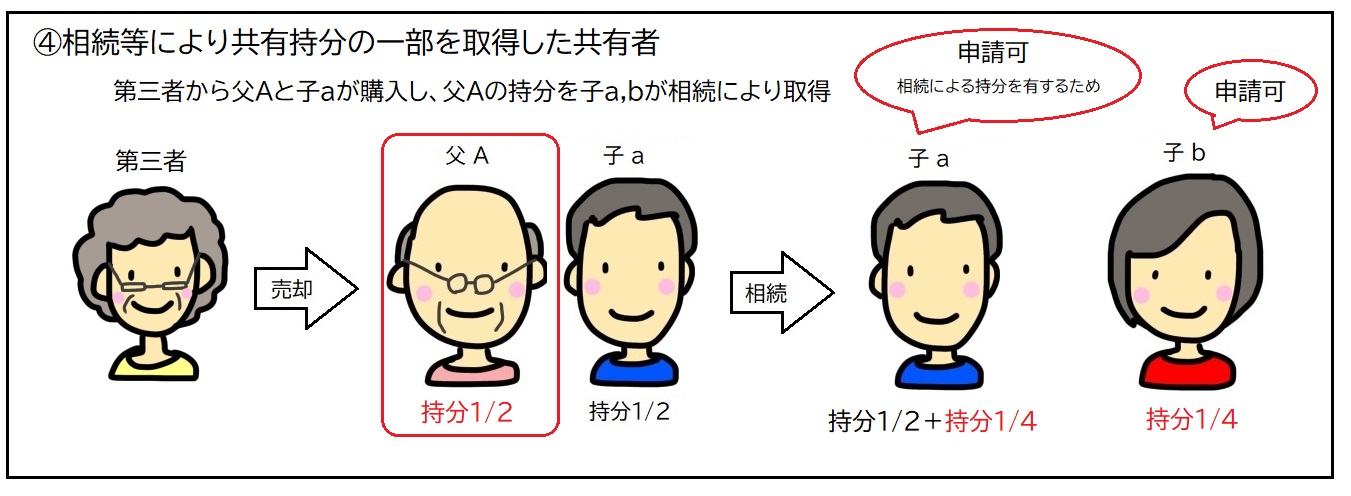

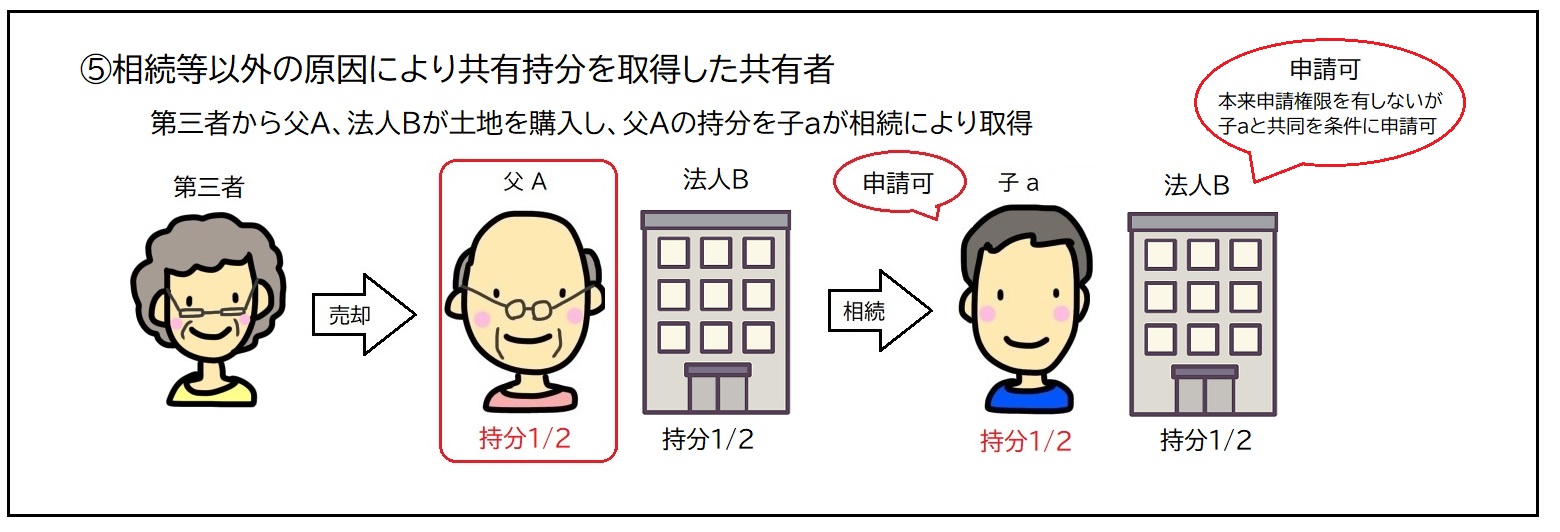

(1)申請人に関する要件として、相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権又は共有持分を取得した者等(相続土地国庫帰属法2条1項、2項)が承認申請をすることができます。具体的には、①相続等により土地の全部又は一部を取得した者、②相続等により土地の共有持分の全部又は一部を取得した共有者、但し土地の共有持分の全部を相続等以外の原因により取得した共有者であっても、相続等により共有持分の全部又は一部を取得した者と共同して行うときに限り、国庫帰属の承認申請は可能です。

【具体例】単独所有

【具体例】共有

国庫帰属の要件(土地の要件)

「通常の管理又は処分をするに当たり過分の費用又は労力を要する土地」に該当しないことを国庫帰属の要件として求められています。

却下要件

申請できない要件(その事由があれば直ちに通常の管理・処分をするに当たり過分の費用・労力を要すると扱われるもの)

承認申請は、その土地が次の各号のいずれかに該当するものであるときは、することができません(相続土地国庫帰属法2条第3項)。

1 建物の存する土地

2 担保権又は使用及び収益を目的とする権利が設定されている土地

3 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

4 土壌汚染対策法上の特定有害物質により汚染されている土地

5 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

上記のいずれかに該当する場合には、法務大臣は、承認申請を却下しなければならない(同法4条第1項2号)

不承認要件

法務大臣は承認しない事ができる要件(費用・労力の過分性について個別の判断を要するもの)

1 崖(勾配、高さその他の事項について政令で定める基準に該当するものに限る。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

2 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

3 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

4 隣接する土地の所有者等との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの

5 上記のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

上記のいずれかに該当する場合には、法務大臣は、不承認処分をすることができます(同法5条1項)

※却下、不承認処分のいずれについても、行政不服審査・行政事件訴訟で不服申立てが可能となっています

コメント